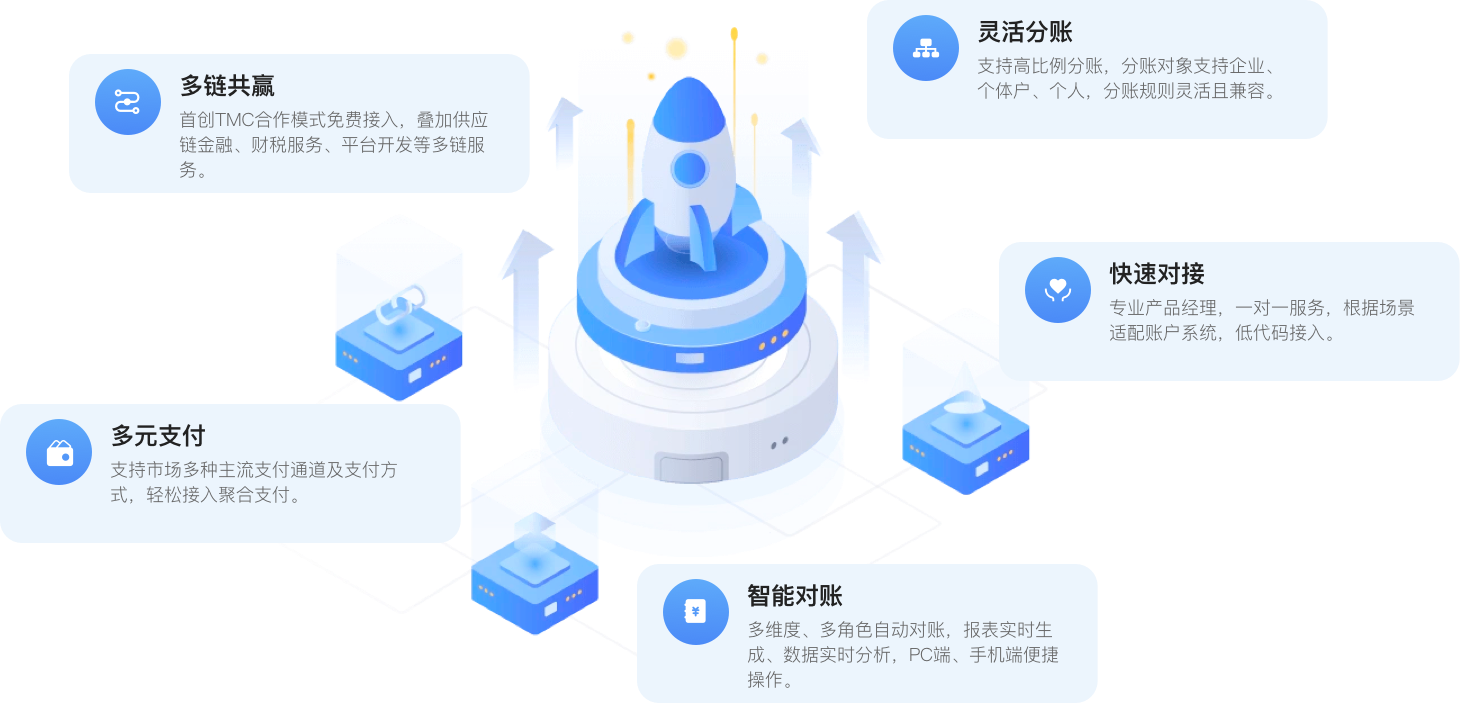

行业痛点

行业痛点

|

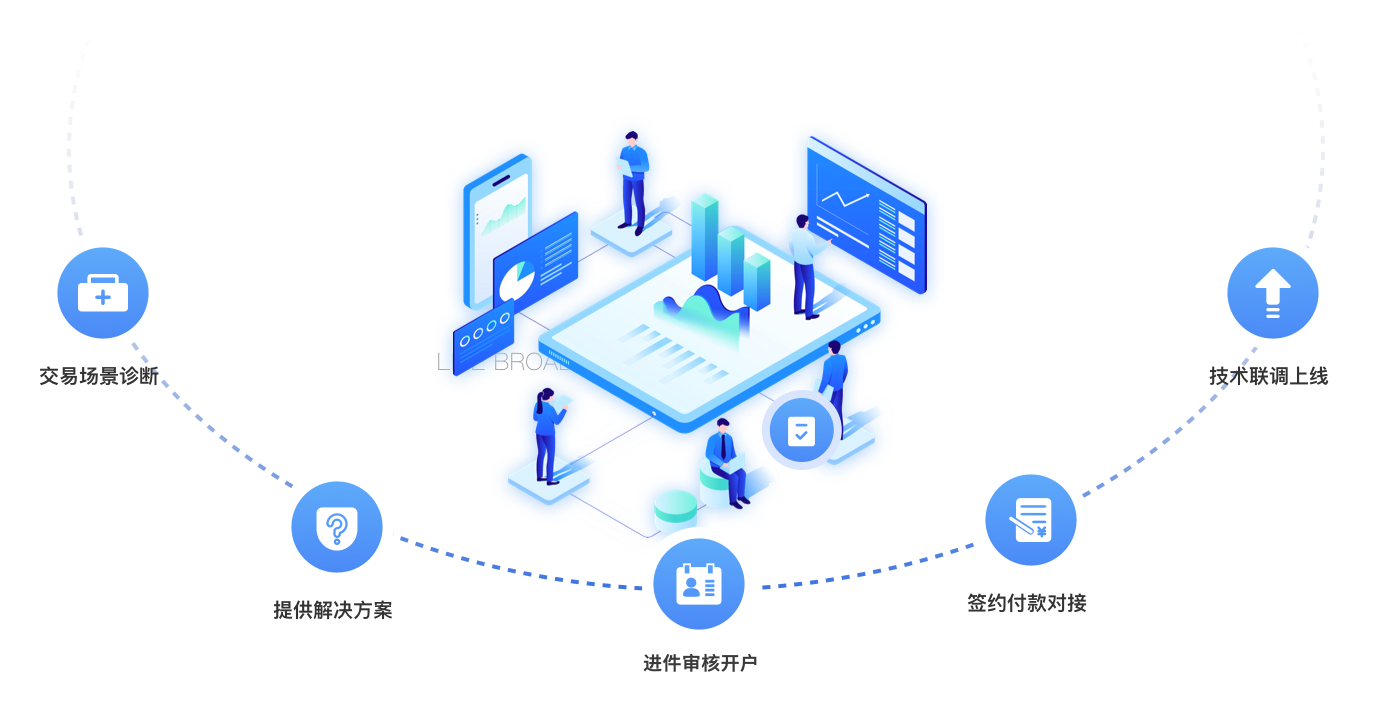

合作流程

合作流程

|

售前咨询 400-818-7989 现在联系,获取免费分账解决方案,专业顾问为您解答!

|

媒体中心

媒体中心

2025-12-30 在共享经济、连锁加盟、新零售等行业蓬勃发展的今天,“分账”早已不是简单的资金拆分,而是关乎平台效率、合作信任与合规发展的核心命题... |

|

|

|

|

售前咨询 400-818-7989 现在联系,获取免费分账解决方案,专业顾问为您解答!

|

|

2025-12-30 在共享经济、连锁加盟、新零售等行业蓬勃发展的今天,“分账”早已不是简单的资金拆分,而是关乎平台效率、合作信任与合规发展的核心命题... |

|